「今月も赤字だし、支払いは『リボ払い』に替えとこ──」

月末にカードアプリで“リボ払い”に変えて赤字をしのいでいませんか?

でもその裏で 年15% 前後の高金利が雪だるま式に膨らみ、せっかく稼いだポイントは簡単に吹き飛びます。ポイ活で得したつもりが、実は損してる

……え?「自分はちゃんと使ってるし損なんてしてない」って思いました?

それ、けっこう危ない兆候かも。

見お得そうに見えるキャンペーンにも、実は落とし穴があるんです。

結論:赤字補填でリボを使うほど家計は悪化する。 この記事で脱リボの具体策を掴みましょう。

リボ払いってどんなもの? 基本の仕組みを3分でおさらい

リボ払い(リボルビング払い)は、毎月の支払額を一定に抑える代わりに残高に応じて利息が発生する返済方式です。

| 方式 | 概要 | 代表的名称 |

|---|---|---|

| 定額方式 | 毎月○円とあらかじめ決めた額を払い続ける | 「リボ型」「元利定額コース |

| 残高スライド方式 | 残高に応じて月々の支払額が段階的に変わる | 「おまとめ払い型」 |

具体例:30万円を定額1万円コースで利用した場合

- 初月利息:30万円 × 15% ÷365×30日 =3,698円

- 返済充当:1万円 – 利息3,698円 = 元金 6,302円

- 翌月残高:30万円 – 6,302円 = 293,698円 → 利息はほぼ横ばい

ポイント:支払額を増やさない限り、利息ばかり払う期間が長く続き、元金が減りづらい。

分割払いとの違い

- 分割払い:回数固定・金利はかかるが支払総額が事前に確定

- リボ払い:残高が増えると返済期間が伸びる=総利息が読みにくい

これで『リボ払い』(あとリボ)の危険性がイメージできたはず。

では次に、実際に家計がどう悪化するのかを見ていきましょう。

1. 結論:リボ払いは“赤字補填”に使うと破滅コース

- 赤字→リボ払い→赤字拡大 の無限ループ。

- ポイント還元率(0.5〜1.5%)では利息(年15%)を到底カバーできない。

- 『リボ払い』は心理的ハードルが低く、借金を“隠れ化” させる。

『自分はきちんと毎月払ってるから大丈夫』と思ってる人ほど、

この仕組みのヤバさに気づかないまま、じわじわお金を削られています。

2. なぜ危険? ポイントと利息の損益比較

※以下では便宜上30万円でシミュレーションしますが、150万円の場合は×5倍の利息となります。

(元金30万円をリボ払い→月1万円払い)

| 項目 | 内容 |

| 利率 | 年15%(実質年率) |

| 完済回数 | 約38回(3年2か月) |

| 返済総額 | 約380,000円 |

| 累計利息 | 約80,000円 |

| 獲得ポイント1% | 3,000円 |

| 損益差 | ▲77,000円 |

ひろポイント利益<利息負担 は一目瞭然ですね!

3. 体験談:スニーカー沼と月10万円赤字の現実

ここで私の失敗談ですが

大学生の頃から好きだったスニーカー。

社会人になり落ち着いていたはずが──Instagramの投稿をきっかけに再燃。

当然スニーカーだけではありませんが、当時は保険、浪費、固定費の無駄など。。。

慢性的な赤字家計

- 当時の家計:手取り45万円 / 支出55万円 → 毎月10万円赤字

- 赤字はカード決済を「あとリボ」で先送り

- 気づけば150万円分のリボ残高、月4万円返済でも利息が約18,000円/月

返済には約4年(約45回)

利息は325,000円

返済総額で1,825,000円に。

ひろ「リボに変えれば乗り切れる」 を繰り返した結果、元金は一向に減らず、利息だけが家計を食い尽くしました。

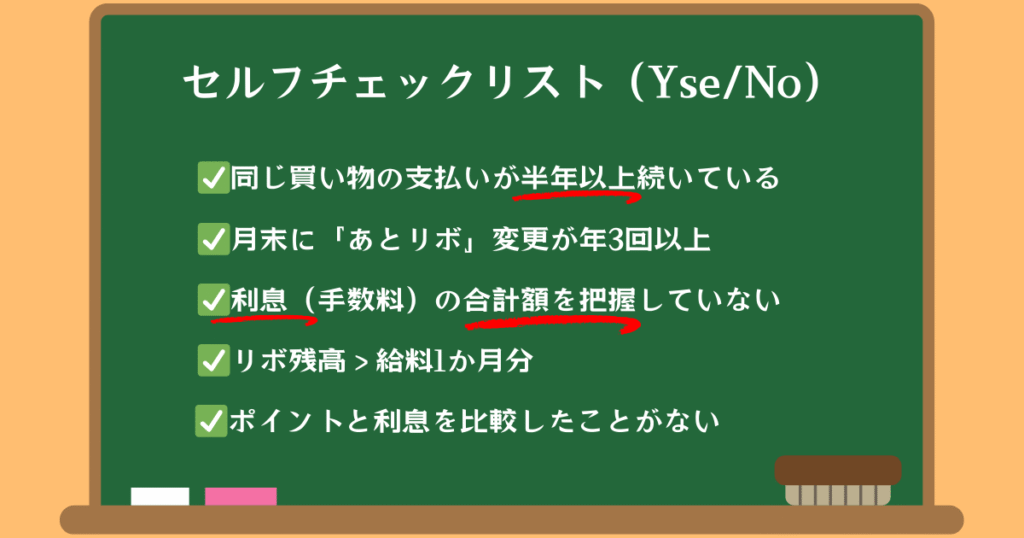

4. チェックリスト:あなたの家計は黄信号?

2つ以上当てはまれば 要注意レベル。カードアプリでリボ残高を確認しましょう。

判定目安:

・2つ以上 → 黄信号(家計悪化の前兆)

・3つ以上 → 赤信号(早期対策必須)

5. 吹き出しQ&A:よくある疑問を解決!

まずは赤字の原因を特定しよう。固定費の見直しと副収入の確保で “赤字自体” を消すことが先決。リボは火に油だよ。

分割3回なら手数料0円が多いけど、リボは毎月利息発生。

0円 vs 15%、答えは明白ですね!

リボ残高が多すぎて一括返済できない…。

①カード会社へ一部繰り上げ返済相談

②金利の低い銀行カードローンへ借り換え

③フリマや副業収入を全投入。

この3ステップで“利息の肥大化”を小さくしよう。

6. 脱リボ 3ステップ&代替策

- リボ設定を解除:(会員サイト→支払方法変更→リボ解除)

- 残高を一括 or 繰り上げ返済:手数料無料の範囲で最大限返す

- 家計バランスを黒字に戻す:

- 固定費カット(通信・サブスク・保険)

- 副収入(バイト・ブログ・フリマ)

代替策

| 目的 | おすすめ決済 | 理由 |

| ポイント獲得 | デビットカード | 利息ゼロで即時引き落とし |

| キャッシュフロー調整 | 手数料無料の「2〜3回分割」※一部カードのみ/それ以外は分割にも利息発生 | 利息不要・利用枠管理が容易 |

• 店頭やWebで“あとから分割”に変更する場合、**「3回以上=分割手数料(実質年率12〜15%)」**が一般的。

例外:三井住友NL・セゾン・イオンなどが一部キャンペーンで「2回払い」または「3回払い」を手数料無料にしていることがある。いずれにせよ 事前にカード会社の規約を要確認。

7. まとめ

- リボは赤字補填の最悪手:ポイントより利息がはるかに高い

- 『あとリボ』は借金の隠蔽スイッチ:残高を“見えない化”してしまいます。

今すぐできること!

- カードアプリでリボ残高&金利を確認

- 解除 or 一括返済を申請

- 家計を黒字化する仕組みを整備

「どうせ自分はムリ」って諦めた瞬間、利息は笑いながら増えていきます。

未来の自分に、今の自分がちゃんと戦ったって言えるように──

まずは、今日から脱リボの一歩を。