こんにちは!ひろです。

住宅ローンを選ぶ際、金利は大きな要因ですよね。

しかし、固定金利と変動金利の特徴や、それぞれのメリット・デメリットを理解しないと、思わぬリスクを抱えることも…。

この記事では、40代サラリーマンの悩みを具体的な例を交えて解説していきます!

賢い金利の選び方を一緒に学んでいきましょう!

.png)

関連記事:意外と知らない金利の基礎知識【貯蓄編】

関連記事:意外と知らない金利の基礎知識【借金編】

住宅ローンの金利の基本

もちろん!

まずは、それぞれの金利タイプについて詳しく見ていきましょう。

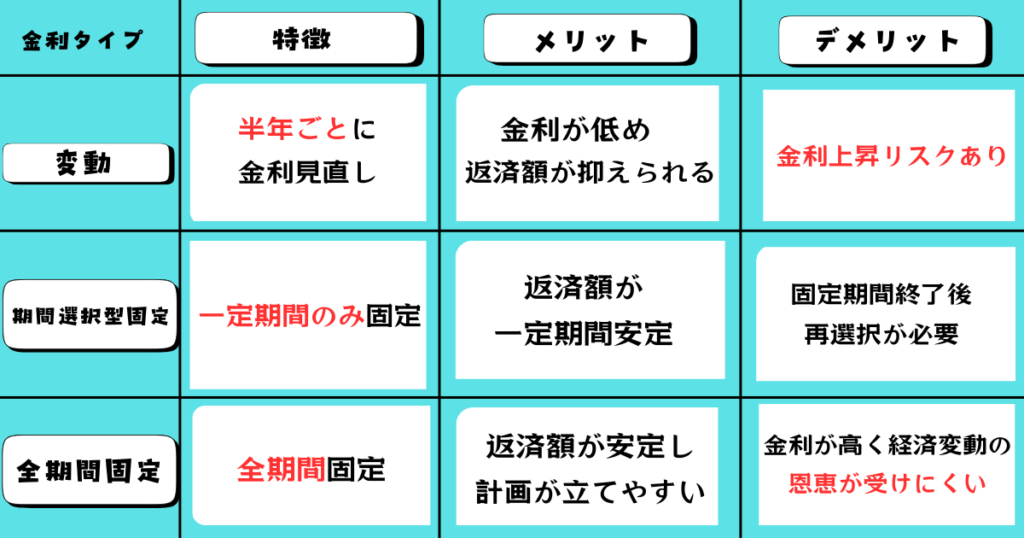

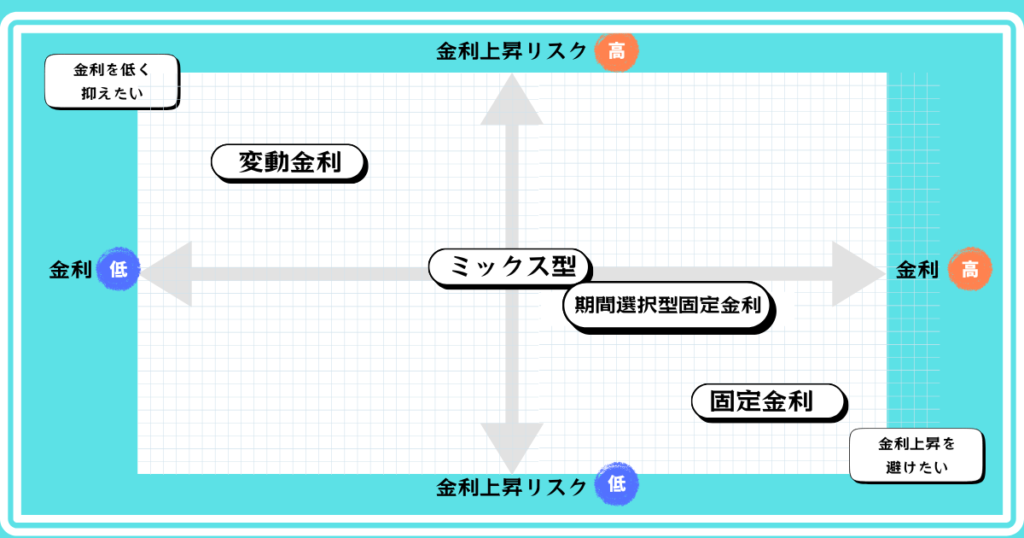

変動金利とは

変動金利とは、金利が半年ごとに見直される金利タイプです。

市場の金利動向に合わせて利率が変動しますが、

返済額が急に上昇しないよう、次の2つのルールがあります。

- ・5年ルール:5年間は返済額が変わらない

- ・125%ルール:前回返済額の125%を超えない

これにより、金利が急に上がっても返済ができなくなるリスクが軽減されます。

ただし、元本が減りにくく、返済期間が長引くこともあるため、計画的な返済が大切です。

固定金利とは

固定金利とは、一定期間中金利が変わらないプランです。

期間選択型(例:10年固定)や全期間固定(例:フラット35)など、期間の違いがあります。

固定期間中に金利が上がっても返済額は変わらないため安心ですが、

変動金利に比べると金利が高めに設定されています。

金利タイプ別メリット・デメリット【図解】

あなたにあった金利タイプの選び方

変動金利が向いている人

低金利のうちに返済を進めたい人、経済の動きをチェックできる人

金利は低い方が良いけど、長期的に見たら上がるかも…」という方におすすめです。

特に、余裕があるうちに繰り上げ返済を進めたい人には向いています。

期間選択型固定金利が向いている人

ライフイベントが多い人や、一定期間安定した返済を希望する人

例えば、「最初の10年は固定金利にして、その後見直したい」という方におすすめ。初めは安定した返済額でスタートし、

家族の成長に合わせてライフプランを見直せます。

全期間固定金利が向いている人

金利上昇のリスクを避け、安定した返済額を求める人

経済動向に影響されずに計画的に返済したい方におすすめです。

特に、自営業や収入の波がある人に向いています。

金利別の具体的な計算例

変動金利計算例

借入額:3000万円、変動金利:0.5%、返済期間:35年

• 毎月返済額:約7.8万円

• 総返済額:約3290万円

固定金利計算例(期間選択型)

借入額:3000万円、固定金利(10年):1.5%、返済期間:35年

• 毎月返済額(固定期間中):約8.8万円

• 総返済額(固定期間終了後):金利の再設定により変動

全期間固定金利計算例

借入額:3000万円、全期間固定金利:1.8%、返済期間:35年

• 毎月返済額:約9.3万円

• 総返済額:約3900万円

住宅ローンシミュレーションで試算してみましょう!

↓↓↓

loan.mamoris.jp(住宅ローン機構株式会社より)

金利上昇時の対策と繰り上げ返済の効果

金利が上昇しても、影響を最小限に抑えるための方法を紹介します!

金利上昇時の対策

• 固定金利への変更(借り換え)

変動金利を利用している場合、金利上昇リスクを避けるために固定金利に借り換えを検討するのも一つの方法です。

• 手元資金の確保

金利が上がった際に対応できるよう、

生活防衛資金を確保し返済負担に備えましょう。

繰り上げ返済の効果

金利が低いうちに繰り上げ返済をすると、支払総額を抑えられます。

特に、期間短縮型の繰り上げ返済では、支払うべき利息額も減らせるため効果が大きく、

金利負担を軽減できます。

ここでは繰上げ返済のメリットを紹介しておきます。

繰上げ返済については手元資金の減少などデメリットもあります。

今後あらためて記事でご紹介していきますね!

【繰り上げ返済のメリット】

- • 期間短縮型:返済期間が短縮され、利息の支払い総額も削減

- • 返済額軽減型:月々の負担が軽減されるが、返済期間は変わらない

よくある質問とアドバイス

今は低金利の影響で変動金利の人気が高まっています。

どちらかを選べない場合は、固定と変動を組み合わせた“ミックスローン”

という選択肢もあります。

まとめ

住宅ローンの金利選びは、将来の経済状況やライフプランに大きく影響します。

住宅の購入やローンの種類選びについては

自身や家族のライフプランを把握することが必要不可欠です。

固定金利・変動金利それぞれの特徴やリスクをしっかり理解し、

自分に合ったローンタイプを選びましょう。

日本はこれから

『金利のある世界』に戻ると言われています。

金利上昇時には早めの繰り上げ返済や手元資金の確保などで対応し、

計画的に返済することで資産を増やしていくことが可能です!

借金も貯蓄と上手に金利と付き合って

家計管理と資産形成、借金返済を進めていきましょう!

この記事が皆さんの住宅ローン選びの参考になれば嬉しいです!

これからもよろしくお願いします!

借金していても、AIを味方にすればやり直せる。お金が苦手な人ほど効く理由を、当事者の実体験で書きました。

→ 【借金×AI】お金が苦手だった40代が“AIをお金の相談相手”にして変わったこと