Contents

✅ はじめに|「なんでこんなに引かれるの!?」を解決します

こんにちは、ひろです!

前回の記事では「夏のボーナス手取りが少ない理由」として、

社会保険料の仕組みをわかりやすく解説しました👇

👉 前回記事はこちら

今回は、もうひとつの“手取り減”の要因、所得税について徹底解説します。

💡 ボーナスから何が引かれるの?|控除の全体像

| 控除項目 | 内容 | 控除率の目安 |

|---|---|---|

| 健康保険 | 医療費の負担軽減 | 約9.84%(東京都協会けんぽ) |

| 厚生年金 | 老後の年金支給財源 | 約18.3%(本人9.15%) |

| 介護保険 | 40歳以上のみ | 約1.8% |

| 雇用保険 | 失業保険 | 約0.6% |

| 所得税 | 前月給与と扶養数による源泉徴収 | 約2〜6%(条件による) |

控除率の合計は、およそ30〜35% にもなることがあります!

📊 【実例】賞与100万円の手取りをシミュレーション(40歳・妻・子供扶養3人の場合)

この記事では、実際の国の速算表・料率を用いて、リアルな手取り金額を一次情報としてご紹介します。

🧾 前提条件

- 年齢:40歳(介護保険料対象)

- 扶養親族:3人(子ども3人 妻:配偶者は扶養親族でなはい)

- 前月給与:額面40万円(社会保険料控除後 約34万円)

- ボーナス:額面100万円

- 居住地:東京都(協会けんぽ加入)

- 令和7年(2025年)の最新料率を使用

✅ Step① 社会保険料の内訳(合計:154,500円)

| 項目 | 料率 | 控除額 |

|---|---|---|

| 健康保険(介護含む) | 5.75% | 57,500円 |

| 厚生年金(本人分) | 9.15% | 91,500円 |

| 雇用保険 | 0.55% | 5,500円 |

| 合計 | 15.45% | 154,500円 |

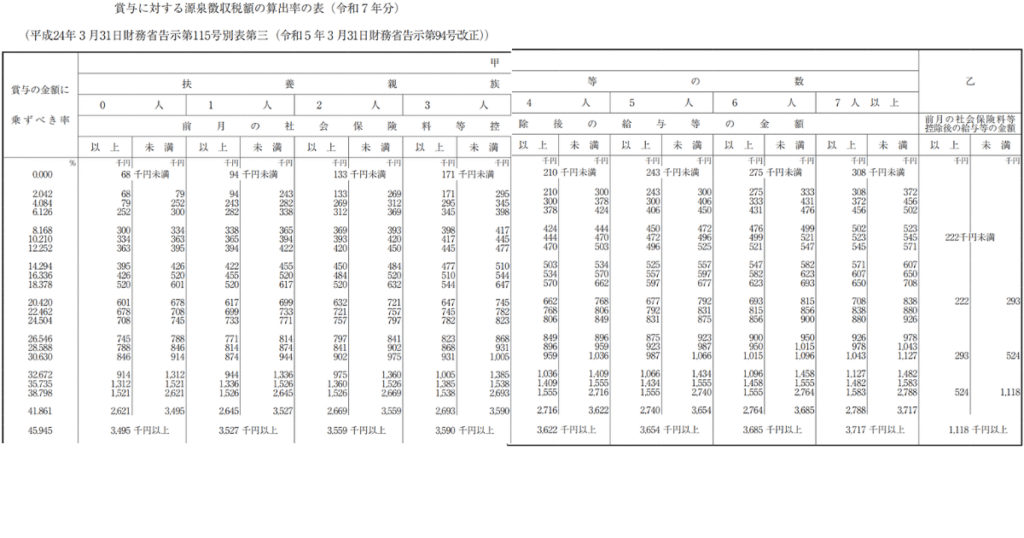

✅ Step② 源泉所得税(控除額:34,519円)

- 所得税率(令和7年 速算表より):4.084% (前月給与約34万円・扶養3名の場合)

- 賞与支給額 ー 社会保険料:1,000,000円 − 154,500円 = 845,500円

- 所得税:845,500円 × 4.084% ≒ 34,519円

💰 手取り金額まとめ

| 支給額 | 社会保険料 | 所得税 | 控除合計 | 手取り額 |

|---|---|---|---|---|

| 1,000,000円 | 154,500円 | 34,519円 | 189,019円 | 810,981円 |

🔍 所得税の正体を深掘り!

所得税は、ボーナス支給時に「前月の給与額」と「扶養家族の人数」に基づいて

国税庁の速算表に従い会社が自動で計算し、天引きします。

出典:国税庁

🔁 年末調整で戻ることもある!

源泉徴収された税額は仮払いです。年末調整や確定申告で…

- 年収が想定より少なかった

- 扶養控除・保険控除の反映

- 医療費・住宅ローン控除

などにより、税金が戻ってくる(還付)ケースもあります。

✅ まとめ|“引かれる理由”を知って納得!

- 社会保険料と所得税で、30%以上の控除は当たり前

- 所得税は「前月の給与」「扶養人数」により決定される

- 国の速算表と料率で、自分の控除額を具体的に計算できる

- 所得税は最終的に還付の可能性もある

🧠 あとがき|マネーリテラシーは“知ること”から

「こんなに引かれるなんて…」という驚きの前に、

「なぜ引かれるのか」「どこに使われているのか」を知っておくことが大切です。

お金の仕組みを知ることが、家計改善・資産形成の第一歩!