給料日の昼休み、銀行ATMの前にできる長い行列。

あの行列、昔の僕も並んでいました。お昼の貴重な時間を20分、30分と使って、手数料の時間帯を気にしながらお金を下ろす。振込があれば窓口の番号札を取って、さらに待つ。

でも今は、銀行に並ぶことが年に一度もありません。

ネット銀行が便利なのは、たぶんあなたも知っています。それでも切り替えていないとしたら、理由はきっとこのどれかじゃないでしょうか。

- なんとなく面倒くさい

- 給与振込の口座を変えるのは大ごと

- ネットだけの銀行って、ちょっと不安

- かといって口座を増やすのも、持ち物が増えるみたいで嫌

この記事で伝えたいことは、たった一つです。

いきなり切り替えなくていい。まず「お試し」でいい。

今の銀行はそのままに、ネット銀行を”お試し”で使ってみる。よかったら、少しずつ主役を移していく。合わなければ、やめればいい。——それだけの話です。

先に言っておくと、この記事にアフィリエイトリンクはありません。特定の銀行をおすすめもしません。純粋に「もったいない時間とお金」を減らすための記事です。

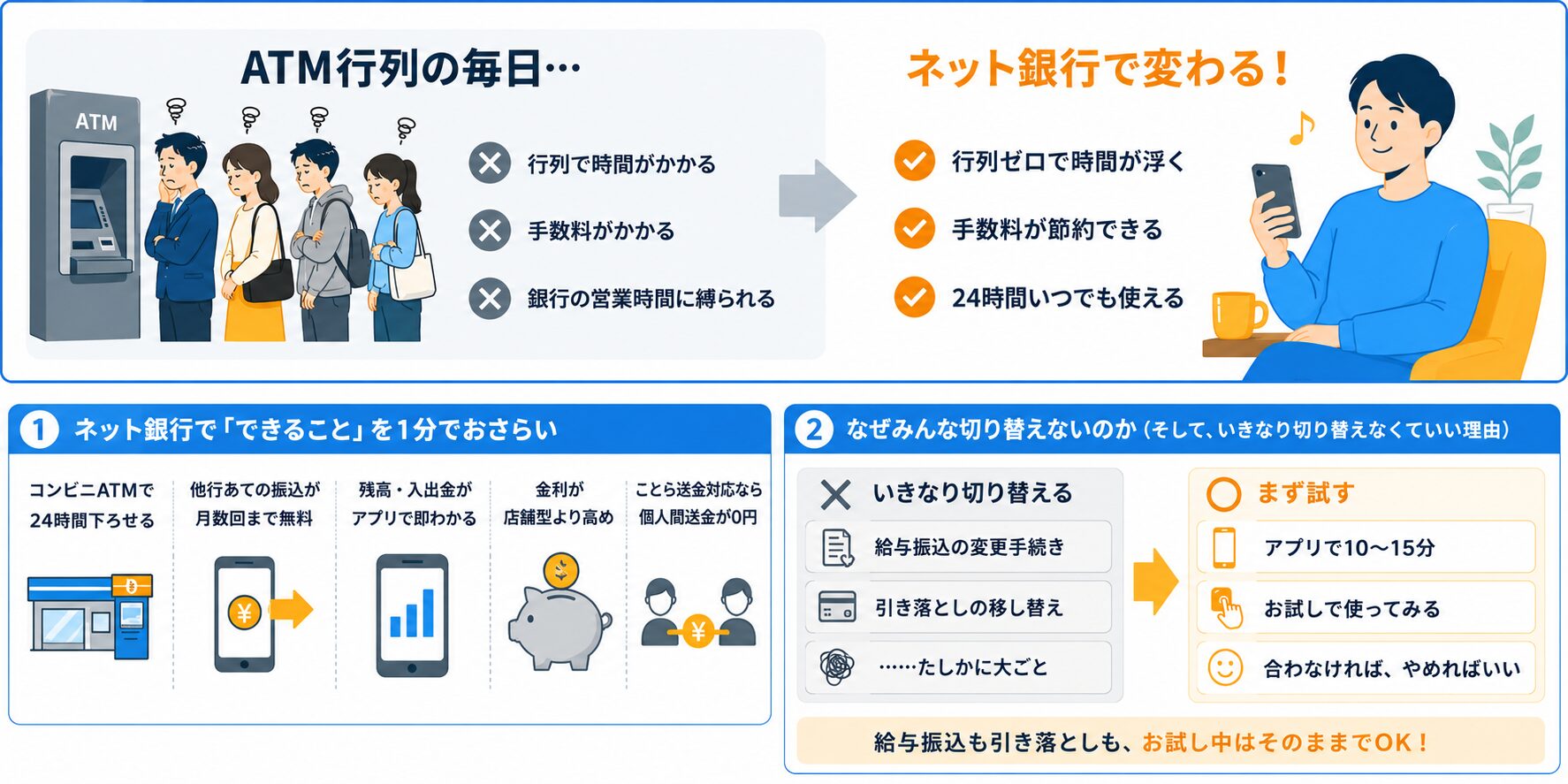

1. ネット銀行で「できること」を1分でおさらい

- コンビニATMで24時間下ろせる——セブン・ローソン・ファミマのATMが「自分の銀行のATM」になります。月に数回まで手数料無料の銀行が多い

- 他行あての振込が月数回まで無料——家賃・習い事・親への仕送り。窓口なら数百円かかる振込が0円に

- 残高・入出金がアプリで即わかる——通帳記帳のためだけに銀行へ行く必要がなくなります

- 金利が店舗型より高め——おまけ程度ですが、普通預金でも差があります

- ことら送金対応なら、個人間の送金が手数料0円——詳しくはことら送金の完全ガイドで解説しています

ちなみに僕が実際に使っているのは d NEOBANK(旧・住信SBIネット銀行)です。2025年10月にブランド名が変わり、2026年8月3日からは商号も「ドコモSMTBネット銀行」に変わります(口座やサービスはそのまま)。名前が変わるくらい動きの速い業界なので、最新の条件は必ず公式サイトで確認してください——この記事も「仕組み」の説明に絞って、細かい数字は書きすぎないようにしています。

2. なぜみんな切り替えないのか(そして、いきなり切り替えなくていい理由)

最大の誤解は、これです。

「ネット銀行にする=今の銀行をやめる」ではありません。

- 給与振込は今の銀行のままでいい(会社の手続きも不要)

- 住宅ローンや引き落としもそのままでいい

- ネット銀行は「2つ目の口座」として足すだけ

口座開設はアプリで10〜15分。印鑑も来店も不要で、マイナンバーカードか運転免許証があればスマホだけで完結します。

「でも、口座が増えるのがちょっと……」という気持ち、わかります。僕もそうでした。ただ、ネット銀行は通帳がなく、カードを作らない選択ができる銀行もあるので、財布の中身は増えません。口座維持費のかからない銀行がほとんどなので、使わなければ費用もゼロ。試してみて合わなければ、そのままにするか解約すればいい。服の試着と同じです——買ってから後悔するより、まず着てみる。

ここまでの話を1枚にまとめると、こうなります(タップで拡大できます)。

3. 「お試し」の型(これだけ覚えればOK)

| 役割 | 口座 | 置くお金 |

|---|---|---|

| 受け取る・引き落とす | 今までの銀行(そのまま) | 給料・固定費の分 |

| 下ろす・振り込む・貯める | ネット銀行(お試しで作る) | 生活費・予備費 |

給料日にやることは一つだけ。今の銀行からネット銀行へ、生活費分をアプリで移す——これも振込無料枠の中でできます。

あとは、コンビニで下ろす・アプリで振り込む・残高はスマホで見る。この生活を1〜2ヶ月やってみてください。

そして、よかったら少しずつ移せばいい。順番はこうです。

- 「下ろす・振り込む」をネット銀行に寄せる(お試し期間の延長でOK)

- 貯蓄もネット銀行に寄せる(金利が高めなぶん、置き場所として合理的)

- 最後に給与受取を変えるのもアリ(会社への手続きは1回だけ。ここまで来たら「移行」完了)

途中でやめてもいい。②で止まっている人もたくさんいます。銀行の営業時間を気にする生活が終わる——それだけで、お試しの元は十分取れています。

4. 実際、どれくらい時間が浮くのか

- ATMの行列:月2回×20分=年8時間

- 記帳・窓口振込:月1回×30分=年6時間

合わせて年間14時間。丸1日以上です。お金の面でも、時間外ATM220円×月2回+振込440円×月1回なら年間1万円超。

「たいした額じゃない」と思うかもしれません。でも、これは何も我慢していないのに浮くお金と時間です。固定費の見直しと同じ理屈で、一度やれば毎年ずっと効き続けます。

固定費側の見直しは固定費の見直しで家計をラクにする方法にまとめています。

5. 不安への正直な答え(よくある質問)

Q1. 潰れたら?お金は消えない?

A. ネット銀行も預金保険制度の対象で、1,000万円までとその利息は保護されます。店舗型銀行とまったく同じ仕組みです。

Q2. スマホをなくしたら?

A. 電話・Webですぐ利用停止できます。むしろ通帳と印鑑の紛失より対処が早いくらいです。生体認証やワンタイムパスワードなど、アプリのセキュリティ設定は最初に必ずオンにしましょう。

Q3. 現金をよく使うんだけど?

A. だからこそコンビニATMの無料枠が効きます。「現金派の人ほど、下ろせる場所が増えるメリットが大きい」——これは意外な盲点です。

Q4. どの銀行がいいの?

A. この記事は特定の銀行をおすすめしません(アフィリエイトも貼っていません)。選ぶ基準だけお渡しします:①コンビニATM無料回数 ②他行振込無料回数 ③ことら送金対応 ④アプリの使いやすさ。この4つを公式サイトで見比べれば十分です。

まとめ:まず、試してみない?

- いきなり切り替えない。まず「お試し」から

- 給与振込も引き落としも、お試し中は何も変えなくていい

- よかったら少しずつ移す。合わなければやめる——身軽にいきましょう

- 浮くのは年14時間と1万円。失うものはありません

- ATMに並ばない生活、まずは1〜2ヶ月試してみませんか