こんにちは!ひろです。

今回は、この1年間でお金の勉強を始め、保険の見直しや固定費の削減を実践した結果、【300万円】の借金を減らすことができた方法をお話しします。

また、このブログを通じて、

「40代サラリーマンがお金の勉強をきっかけに、お金の悩みを解決できるようにしたい!」

そんな思いを改めてお伝えしたいと思います。

借金があると毎月の返済が負担になり、将来に不安がどんどん大きくなりますよね。

「借金は未来の自分の時間を先取りした結果」

なんてよく言われていますが、まさにその通りでした。

私も1年前では返済に追われ

漠然とした不安を感じながらも、お金の勉強に手をつけていない状況でした。

でも実は

『お金の勉強を始めること』こそが家計改善と、借金返済の第一歩だったんです!

現状を把握し、学びを実践することで家計は大きく改善し、

1年間で300万円の借金を減らすことができました!

この記事では

✅ 実際に取り組んだ「保険の見直し」と「固定費削減」

✅ 家計改善で意識したこと

✅ ブログを通じて伝えたいこと

を詳しくお話ししていきます。

同じ悩みを持つみなさんの参考になれば嬉しいです!

早速具体的な方法を見ていきましょう!

その①. 借金800万円からのスタート

まず、私のスタート地点をお話しします。

2024年1月時点で、私の借金総額は【800万円】に達していました。

車のローン、さらにクレジットカードのリボ払いが気づかないうちに膨らんでいたんです。

「数万円だから大丈夫」と思っていたカード払いが、積み重なって気づけば数百万円…。

そして、月々の支払いが増え、毎月10万円の赤字になっていました。

ギャンブルも酒もタバコもしないのに、なぜ借金が増えたのか?

その答えは、『お金の管理をしていなかったから』でした。

しかし、ある書籍をきっかけに

家計改善に興味を持ち、お金の勉強を始めました。

そして、家計簿アプリ「マネーフォワードME」で家計簿をつけてみたところ、

毎月10万円もの赤字が発生しており、このままでは生活が破綻する危機感を持ちました。

「このままではいけない!」

そう思い立ち、家計改善に着手したのがちょうど1年前のことです。

その②. 最大の効果を発揮した「保険解約」

家計改善において、最初に取り組んだのが保険の見直しです。

保険は「万が一の備え」として大切ですが、

内容を精査すると、不要な保険や割高なものに加入しているケースが多いことに気づきました。

赤字になってまで保険料を支払っていたんです。。。

保険契約の見直しと解約

1. 生命保険

外貨建ての貯蓄型保険に複数加入していましたが、家族の状況や公的な保障を考えると不要でした。いくつも加入する必要はありません。

特に『貯蓄型生命保険』は高い手数料の投資信託と

薄い保障の生命保険の組み合わせで、非常に効率の悪いものでした。

2. 医療保険

公的医療保険や高額療養費制度で十分カバーできる範囲であることを知り解約。

日本の公的保険の手厚さについて勉強して良かったです!

3. 地震保険

地震保険は割高ですが、保障の内容を精査して

解約に至りました。

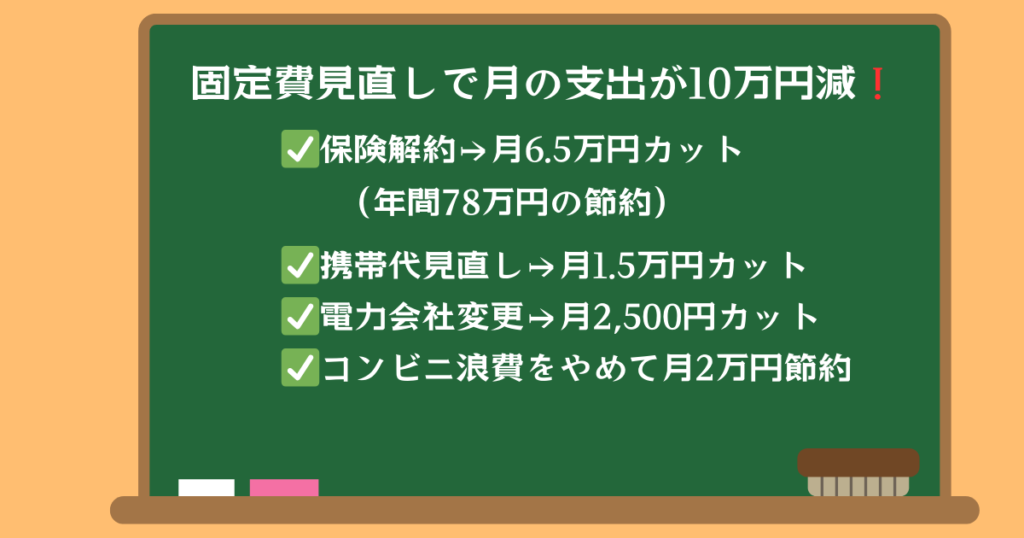

年間約50,000円の節約ができました。

意外と保障が薄いんです。。。

解約後の節約効果

これらの保険を解約することで、毎月の保険料が大幅に減少しました。

月に65,000円、年間で約78万円以上の節約につながったのです。

保険見直しの注意点

保険を見直す際にはいくつか注意点があります。

しっかりと確認した上、見直し→解約まで進めましょう。

代替保障を確認

解約する保険がカバーしていたリスクを公的制度や他の方法で代替できるか確認しましょう。

保険は必要最低限で十分ですが

ライフスタイルも含めて、必要な保険は残しておいてくださいね!

私は掛捨ての生命保険のみ!

医療費については貯金で備えています!

しっかり解約する

見直しても解約するまでは勇気がいるものです。

だんだんと必要に思えてしまって『保留』にしてしまうことも。。。

大丈夫。不要な保険は解約していいんです。

しっかり見直して”いらないものはいらない”んですよ。

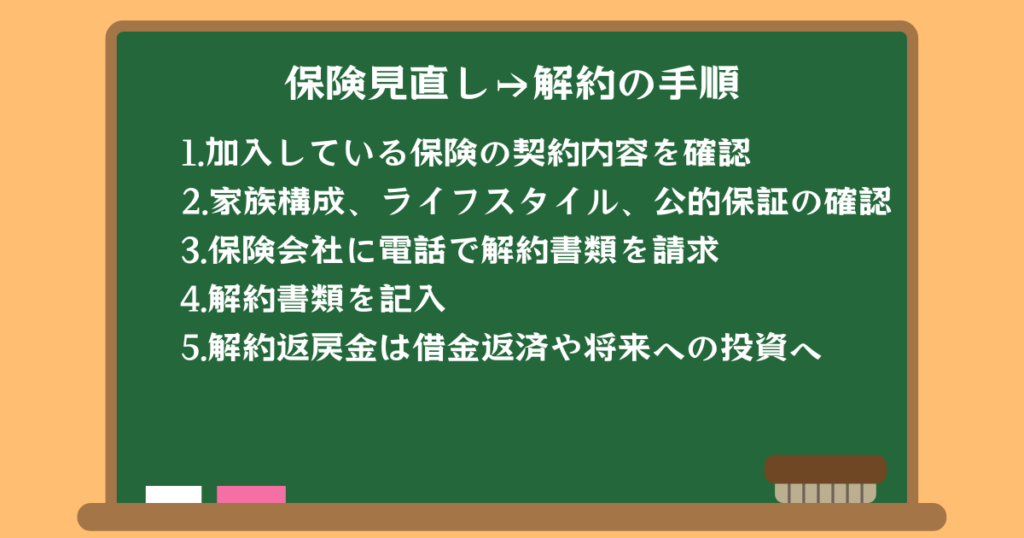

解約の手順

では解約までの手順をおさらいしましょう。

※保険代理店に連絡すると引き留められることがあるのでご注意ください。

※解約はしっかりと契約内容を把握し検討した上で行いましょう。

その③. 家計改善の具体的なアプローチ

次に取り組んだのは、日々の家計管理と固定費の見直しです。

特に無駄な支出の削減に重点を置きました。

コンビニ浪費の見直し

以前は、毎日のようにコンビニで飲み物やお菓子を買っていました。これが積み重なり、月に2〜3万円の浪費に。

→ 完全にコンビニ通いをやめ、スーパーでまとめ買いに切り替えました。

https://yokattayo.com/これなら続けられる!簡単節約術/満足度の高いお金の使い方を意識

無駄な支出を減らすだけでなく、「どうすればお金を有意義に使えるか」を考えました。

• 外食は回数を減らして、その分満足度の高い食事を家族と楽しむ。

• 日常の消耗品を節約して、趣味や学びに投資する。

買い物や、食事など

満足度を意識することで有意義になりました!

固定費の見直し

固定費は、家計改善の中で最もインパクトが大きい部分です。以下のような見直しを実施しました:

電気代

プラン変更で月々の基本料金を削減。年間で約3万円の節約に成功。

まずは電気代を見直したい!

という方はこちら

↓↓↓

携帯代

大手キャリアから格安スマホに乗り換え。

まずは子供の携帯代をahamoに切り替えたことで毎月の費用を月15,000円以上安くすることができました!

今後はネット環境の見直しを進めていきます!

その④. 赤字家計から黒字家計へ

『赤字10万円 → 黒字10万円』への道は、意外とシンプルでした。

この固定費削減を実践しただけで、毎月の支出が10万円減り、借金返済に充てられるお金が大幅に増えました。

「お金が足りない」と感じるなら、まず固定費を見直す!

これが一番手っ取り早く、お金の流れを変える方法でした。

今後の目標

これからの目標として、次のステップを考えています

• 月々の貯金額をさらに増やす。

• 完済に向けて毎月の返済額をアップ。

• 家計改善のノウハウをブログで発信し、多くの人に役立ててもらう。

まとめ:まずは「一歩踏み出そう!」

借金を減らすためには、保険の見直しや家計の改善といった「小さな一歩」が非常に重要です。

私自身、この1年で300万円の借金を減らすことができたのは、これらの小さな努力の積み重ねによるものです。

「借金があるから…」と諦めるのではなく、少しずつでも行動を始めることが大切です!

伝えたいこと

このブログでは

私と同じように借金が増えてしまった方や

「お金の悩みをどう解決したらいいかわからない」

40代サラリーマンへ向けて

今まで知る機会がなかった「お金にまつわる知識」を共有したいと思い、記事を書いています。

1年前の私は、お金の勉強をしておらず、ただ「なんとかしないと…」と漠然と不安を感じていました。

でも、お金の仕組みや知識を得ることで、家計を改善できる手段がたくさんあることを学びました!

『知ることで人生は変わる!』

だからこそ、このブログを通じて、その「知るきっかけ」を届けたいと思っています。

さらに、節約だけではなく、家計管理を楽しみながら、暮らしを豊かにするアイテムや健康に役立つアイテムもこれから紹介していきます。

これからも、家計管理や借金返済のリアルな体験をシェアしていきますので、

一緒に家計改善を楽しんでいきましょう!

今後もぜひお付き合いください!