シリーズ②(こわくないAIの始め方)で「始め方」を書きました。今回は、実際にAIに家計を見てもらうと何が起きるのか——僕の実体験です。

先に結論を言うと、3分で「一番ヤバい借金」を特定されました。しかもそれは、僕が一番ヤバいと思っていたものとは違いました。

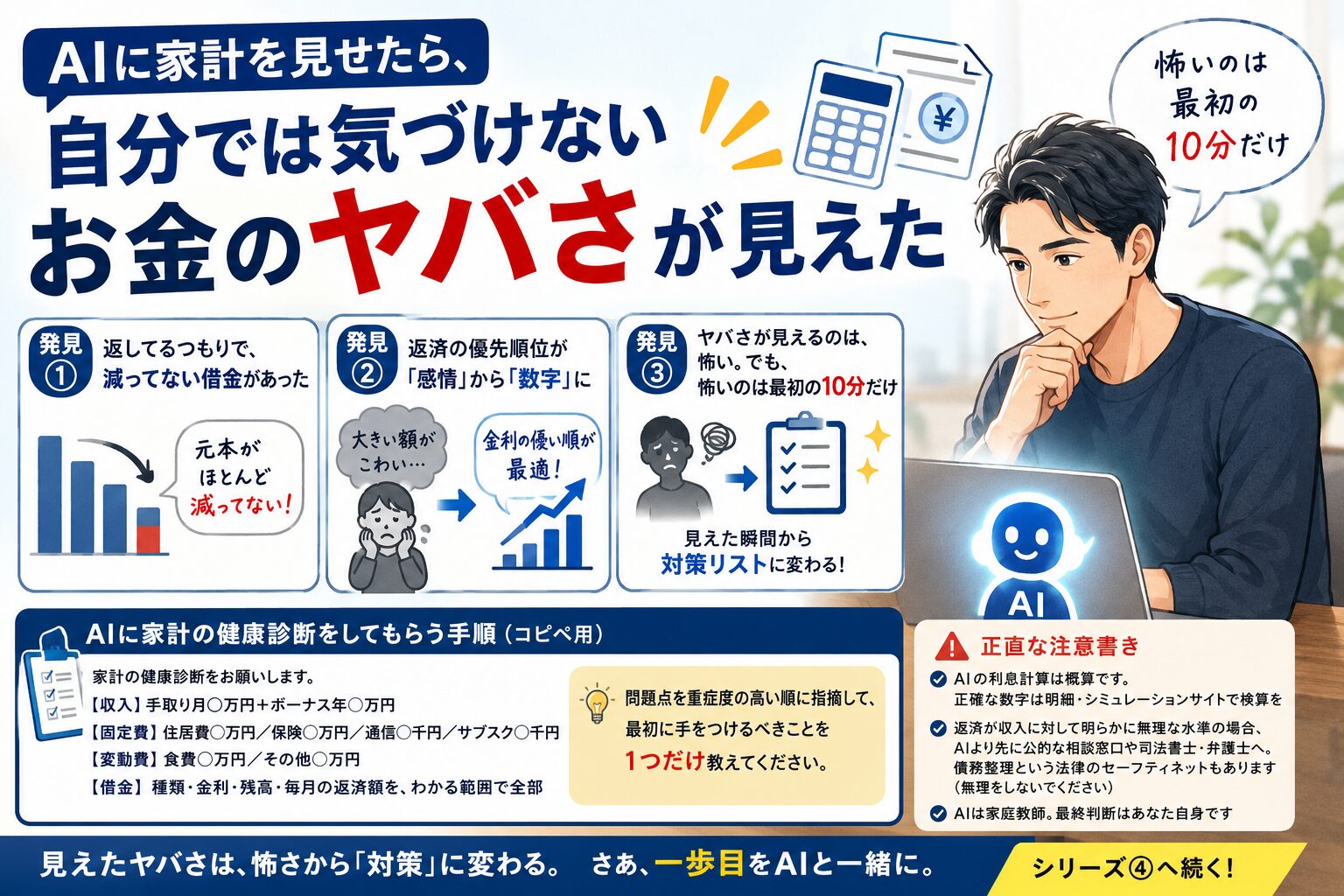

やったこと:家計の「健康診断」をAIに頼んだ

用意したのは、家計簿アプリの数字とカードの明細。それを②で書いた「ぼかしルール」を守りながら、AIにこう渡しました。

家計の健康診断をしてください。

収入:手取り月◯◯万円くらい+ボーナス

固定費:住宅ローン◯万円、保険◯万円、通信費◯千円…

借金:銀行カードローン(金利◯%・残高◯◯万円)、クレカ分割(残◯◯万円)、昔のリボ払いの残り(金利15%弱・残◯◯万円)

遠慮なく、問題点を重症度の高い順に指摘してください。

ポイントは最後の一行です。「遠慮なく」「重症度の高い順に」——人間のFPさんには少し頼みにくいお願いも、AIには気軽にできます。

発見①:「返してるつもりで、減ってない」借金があった

AIの第一声は、だいたいこうでした。

「最も優先すべきは、リボ払いの残債です。毎月の返済額の約半分が利息に消えており、このペースでは完済まで3年近くかかり、利息だけで数十万円を支払うことになります」

正直、ゾッとしました。僕の中でリボの残りは「毎月ちゃんと返してる、管理できてる借金」だったんです。

でも数字で見ると、毎月払っているのに元本がほとんど減っていない。返済してる「気分」と、返済の「実態」は別物でした。これ、自分ではまず気づけません。明細は毎月見てたのに、です。

発見②:返済の優先順位が「感情」から「数字」になった

僕はそれまで、残高がいちばん大きい借金を一番気にしていました。金額が大きい=怖い、という感情の順番です。

AIの答えは違いました。

「残高の大きさではなく、金利の高い順に返すのが数学的に最適です。金利15%の借金を残したまま金利8%の借金を繰上返済するのは、損の選択です」

言われてみれば当たり前。でも借金って、感情が絡むと当たり前が見えなくなるんです。「大きいのから片付けたい」「あっちは昔のだから後回し」——全部、気分の判断でした。

AIは僕の家計に感情がないぶん、ただ数字の順に並べてくれる。この「冷たさ」が、実はいちばんの優しさでした。

発見③:ヤバさが見えるのは、怖い。でも怖いのは最初の10分だけ

家計を丸ごと見せるのは、健康診断と同じで「悪い結果が出たらどうしよう」という怖さがあります。実際、僕も見せる前は嫌でした。

でも、やってみてわかったこと——見える化したヤバさは、その瞬間から「対策リスト」に変わります。

- 一番ヤバい借金がわかった → ボーナスをそこに集中投下する方針が決まった

- 利息の総額がわかった → 「早く返すほど得する金額」が明確になってやる気が出た

- 家計全体の優先順位がわかった → 夜中にぐるぐる悩む時間が消えた

ちなみにこの体験は、後日ライフプランシートを作ったときも、健康診断で人生初の入院になったときも、まったく同じでした。見えない不安は膨らむ。見えた問題は縮む。これはお金でも健康でも共通の法則みたいです。

あなたの家計を見てもらう手順(コピペ用)

②の質問文の応用編です。ぼかしルール(固有名詞なし・金額はだいたい・借入先は種類だけ)を守って、これを貼ってください。

家計の健康診断をお願いします。

【収入】手取り月◯万円+ボーナス年◯万円

【固定費】住居費◯万円/保険◯万円/通信◯千円/サブスク◯千円

【変動費】食費◯万円/その他◯万円

【借金】種類・金利・残高・毎月の返済額を、わかる範囲で全部

問題点を重症度の高い順に指摘して、最初に手をつけるべきことを1つだけ教えてください。

「1つだけ」と聞くのがコツです。10個言われると動けなくなるので、最初の一歩だけもらう。動き始めたら次を聞けばいい。

正直な注意書き

- AIの利息計算は概算です。正確な数字は明細・シミュレーションサイトで検算を

- 返済が収入に対して明らかに無理な水準の場合、AIより先に公的な相談窓口や司法書士・弁護士へ。債務整理という法律のセーフティネットもあります(無理をしないでください)

- AIは家庭教師。最終判断はあなた自身です

まとめ

- AIに家計を見せると、「返してるのに減らない借金」のような自分では気づけない実態が見える

- 返済の優先順位は感情ではなく金利の順——AIの冷静さが効く

- ヤバさの見える化は怖いのは最初だけ。見えた瞬間、対策リストに変わる

次回(シリーズ④)は、この優先順位づけをさらに深掘り——「どの借金から返す?」をAIと一緒に決める具体的な手順を書きます。

📌 この記事の内容を1枚にまとめました。保存用にどうぞ(タップで拡大できます)。

📌 あわせて読みたい